老齢厚生年金の概要

老齢厚生年金には、60歳以上65歳未満に支給される特別支給の老齢厚生年金と65歳以後に支給される本来の老齢厚生年金の2種類があり、それぞれ必要な条件を満たすことによる年金額の加算があります。

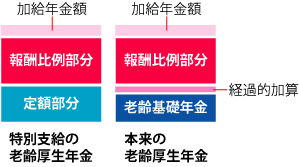

特別支給の老齢厚生年金と本来の老齢厚生年金

特別支給の老齢厚生年金の特徴は、年金の構造が2階建てになっていることです。(上図参照)国民年金が国民全体の基礎年金でなかったころ、老齢厚生年金から国民年金の老齢基礎年金に相当する部分が支給されていました。それが定額部分といわれているもので、この定額部分は老齢基礎年金と同様に支給上限があります。2階部分は報酬比例部分といわれ、被保険者期間の標準報酬月額と被保険者期間によって支給額が決められていますから、支給上限はありません。

特別支給の老齢厚生年金の支給開始年齢は、65歳未満の支給開始年齢をご覧ください。

65歳以上に支給される本来の老齢厚生年金は、報酬比例部分のみの年金支給となります。定額部分は国民年金が基礎年金となって全国民に支給されることになったためなくなったのです。

老齢厚生年金の年金額

老齢厚生年金の年金額は平均標準報酬月額と被保険者期間で決まります(特別支給の老齢厚生年金の定額部分は被保険者期間のみ)。平均標準報酬月額とは、全被保険者期間を通じて標準報酬月額に被保険者期間(月数)を乗じたものを全被保険者期間(月数)で除したものになります。ただし、保険料を納める期間は非常に長期なので、過去の報酬月額は現在の物価水準とは異なります。そこで、過去の標準報酬月額を現在の物価水準に近づける係数を乗じて修正した標準報酬月額を用いて、平均標準報酬月額を算出します。その係数を再評価率と言います。

老齢厚生年金の年金額は、当初、現役時代の報酬の約5割を目指して設定されましたが次第に低下しています。その給付割合を決める係数を給付乗率と言います。平成15年3月までは報酬の保険料率と賞与の保険料率が異なっていましたが、平成15年4月から賞与の保険料率も報酬の保険料率に統合(値上げ)されました。そこで、平成15年4月を境に平成15年3月までの給付乗率と4月以後の給付乗率は異なります。またがって被保険者期間がある人は2つの給付乗率を使って年金額の計算をします。

老齢厚生年金の年金額には加算がある

老齢厚生年金の年金額は平均標準報酬月額と被保険者期間で決まります(特別支給の老齢厚生年金の定額部分は被保険者期間のみ)が、配偶者や子の有無で加給年金額が加算される場合があります。

特別支給の老齢厚生年金の定額部分が国民年金の老齢基礎年金に置き換わったと言いましたが、金額的には老齢基礎年金のほうがおおいため、当分の間、定額部分の額と老齢基礎年金の額の差額を厚生年金保険から支給することとなっています。この差額を経過的加算の額とよんでいます。

老齢厚生年金が支給停止されることがある

厚生年金保険は70歳未満のものが被保険者となれますから、報酬を得ている期間と年金を受給している期間がダブるときがあります。老齢厚生年金の趣旨は、退職して生活していく上で生活費を補填していくことですから、年金を受給しているときに生活する上で十分な報酬を得ているならば、年金を少し遠慮してもらおうという考えから支給停止制度ができました。

支給停止になる条件は特別支給の老齢厚生年金と本来の老齢厚生年金では異なります。65歳以上から年金支給という原則を破って60歳~64歳の間に支給される特別支給の老齢厚生年金のほうが、支給停止される条件は厳しくなっています。(それぞれ、65歳未満の年金額の支給停止と65歳以上の年金額の支給停止を参照)

さらに、特別支給の老齢厚生年金を受給しているときに、失業して雇用保険から失業等給付を受ける場合も年金の支給停止(失業等給付と65歳未満の年金参照)があります。