経過的加算の額

老齢厚生年金の概要でも述べたように、昔の老齢厚生年金の定額部分は国民年金の老齢基礎年金より優遇されたので年金額は高く設定されていました。昭和60年の大改正によって厚生年金保険の被保険者だった者の老齢年金は、老齢基礎年金と老齢厚生年金の2階建てで支給されることになりました。ところが、定額部分の額と老齢基礎年金の額を比べると老齢基礎年金の額が低いので、激変緩和措置として当分の間、その差額を厚生年金保険から経過的加算として支給しようというものです。

経過的加算の額=定額部分の額-老齢基礎年金相当部分の額

老齢基礎年金相当部分の額

老齢基礎年金相当部分の額は、昭和36年4月1日以後の20歳以上60歳未満の期間にかかる厚生年金保険の被保険者期間の月数のみを保険料納付済期間として計算した老齢基礎年金の額に相当する額です。

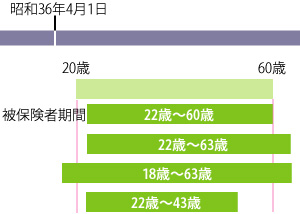

昭和36年4月1日より前に20歳以上であった方は、もうすでに年金を受給されていますから、ここでは昭和36年4月1日以後に20歳になる場合を解説します。

右図の22歳~60歳が被保険者期間であった場合を考えてみます。誕生日を11月10日とすると、22歳と5ヶ月目で被保険者資格を取得し、60歳の誕生日で退職すると厚生年金保険の被保険者期間は37年と8ヶ月となります。月数に直すと452月となり、厚生年金保険に加入可能な期間40年=480月の約94.2%となります。

20歳~63歳の被保険者期間を持つ人は60歳以上の期間はカウントされませんから20歳~60歳の人と同じです。

18歳~63歳の被保険者期間を持つ人は20歳までと60歳以上の被保険者期間はカウントされませんから40年=480月の被保険者期間となります。

22歳~43歳の被保険者期間を持つ人は43歳の誕生日で退職したとすると20年と8ヶ月=248月の被保険者期間となり、厚生年金保険に加入可能な期間40年=480月の約51.6%となります。

老齢基礎年金相当部分の額=780,900円×改定率×(被保険者期間の月数/加入可能な期間の月数)

780,900円×改定率は、本来の老齢基礎年金(満額)の計算式です。改定率は物価スライド特例措置の改定率ではなく、本来の年金額の改定率を使います。